格隆汇新股评级:金猫银猫集团(1815.HK)-线上线下一体化「珠宝新零售」的高增长产物

作者:投资及媒体专家George

在网上购物已不是什么新奇事,但说到要买金银珠宝等贵重物品时,人们可能还是比较习惯到店铺看清楚才买。然而,如果能够解决有关的心理问题,就能打开蓝海市场,如今天开始招股的金猫银猫集团(1815.HK),就是开拓了有关市场而成为中国最大的线上珠宝零售商及线上线下一体化珠宝零售商。

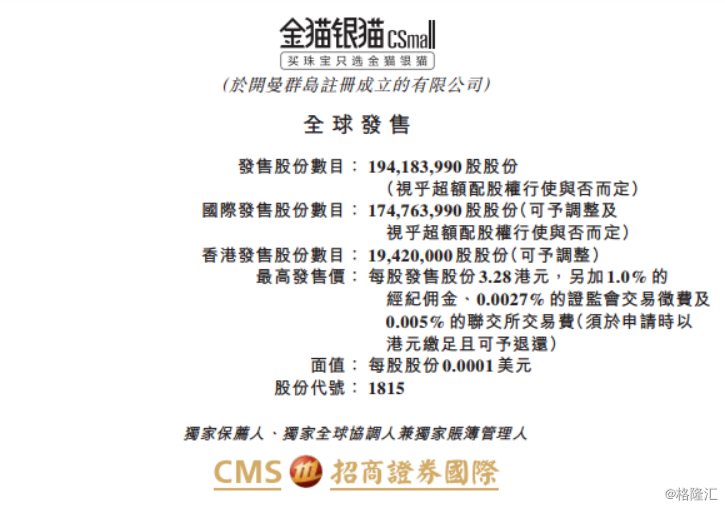

金猫银猫集团于2月28日起招股,3月5日结束,拟发售1.94亿股股份,其中香港发售占10%,国际配售占90%;每股发售价2.28港元-3.28港元,每手1000股,入场费3313.05港元。该股预期3月5日定价,3月13日于联交所主板上市,招商证券(香港)有限公司为本次发行的独家保荐人丶独家全球协调人兼独家账簿管理人。

一、基本面介绍

1、行业概览

就销售渠道而言,中国珠宝零售市场分为两个分部,包括线下珠宝零售市场及线上珠宝零售市场。线下珠宝零售市场参与者为自线下交易产生超过50%销售收入的珠宝零售商,而线上零售市场参与者则为自线上交易产生超过50%销售收入的珠宝零售商。

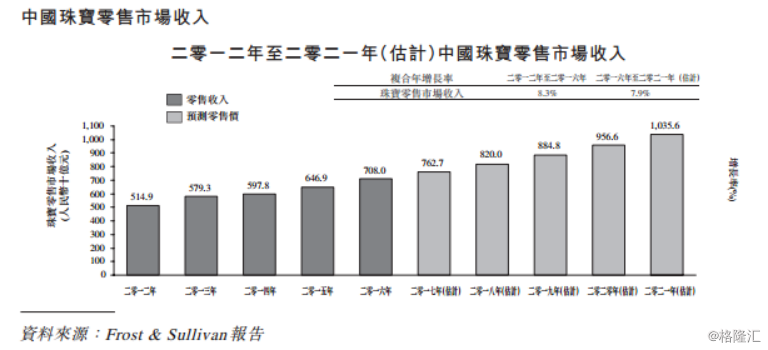

中国珠宝零售市场于2012年至2016年稳定增长。中国珠宝零售市场的销售收入由2012年的人民币5,149亿元增至2016年的人民币7,080亿元,即由2012年至2016年的复合年增长率为8.3%。基于中国公民人均可支配收入的增加丶生活水平的改善及零售市场的销售渠道扩大等因素,估计中国珠宝零售市场于2016年至2021年将按7.9%的复合年增长率增长,于2021年的总销售收入将达人民币10,356亿元。

中国线下零售市场

传统实体零售店为中国珠宝零售市场的主要销售渠道。于2016年,中国线下珠宝零售市场产生的销售收入约为人民币6,617亿元,占据中国珠宝零售市场产生的销售收入约93.5%。线下珠宝零售市场参与者主要于客流稳定的地区或于百货公司及商场开设零售店。

中国线上零售市场

线上珠宝零售商可分为单纯在线上销售产品的零售商及采纳线上线下一体化零售模式的零售商。

纯线上零售市场:不会经营任何零售店,通过淘宝或京东等第三方线上平台销售其产品,而于某些情况下,彼等亦将自设网站或移动应用程序销售产品。该等线上零售商一般以相对较低价格出售其自营品牌或无品牌珠宝产品。由于并无设立线下零售店,故未能为欲享用珠宝试戴及保养服务的客户带来便利。

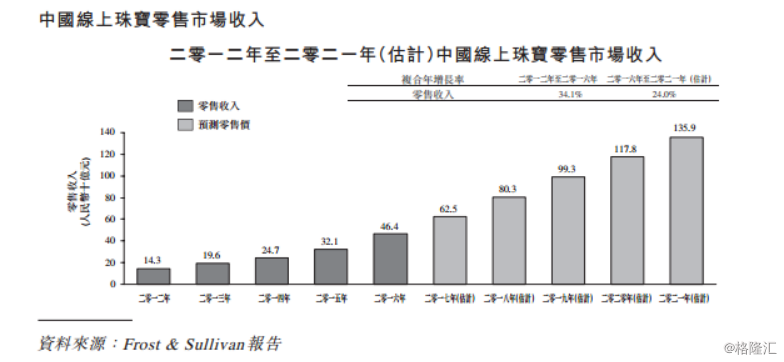

虽然线上珠宝零售市场最初只是中国珠宝零售市场中相对较小的细分市场,但随着中国电子商务业务的发展,线上零售市场近年不断扩大。中国线上珠宝零售市场的销售收入由2012年的人民币143亿元增至2016年的人民币464亿元,即由2012年至2016年的复合年增长率为34.1%。於2016年2021年期间,中国线上珠宝零售市场预计将按24.0%的复合年增长率增长,总销售收入於2021年将达人民币1,359亿元。

线上线下一体化零售市场:该等零售商除了经网购平台提供多元化产品,亦设有线下实体店(包括展厅及零售店)提供全面服务,藉以提升其客户的购物体验。近年,线上线下一体化零售渠道急速发展及扩展。于2016年,此市场的销售收入高达人民币340亿元,占中国线上零售市场总销售收入约73.3%。

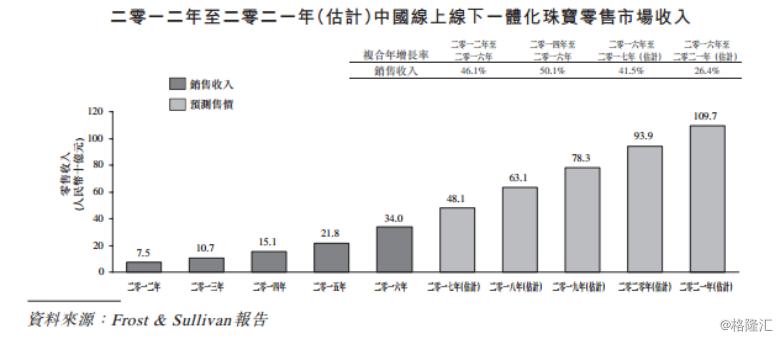

中国经济的发展及电子商务业务的扩张使零售行业发生重大变化。中国线上线下一体化珠宝零售市场的销售收入由2012年的人民币75亿元增至2016年的人民币340亿元,即由2012年至2016年的复合年增长率为46.1%。

于2016年至2021年,中国线上线下一体化珠宝零售市场预计将按26.4%的复合年增长率增长,此市场的销售收入于2021年将达人民币1,097亿元。预期该显着增长将从购买力不断上升丶消费行为改变丶物流服务改善丶政府对以互联网为本及互联网相关的业务的支持中受惠。

2、公司介绍

公司主要通过自营线上平台(包括www.csmall.com丶m.csmall.com以及移动应用程序金猫银猫CSMall)丶第三方线上销售渠道,以及线下零售及体验网络(于2017年10月31日,主要包括115间CSMall体验店及深圳珠宝展厅)销售款式多样的自营品牌及第三方品牌的珠宝产品,包括金条丶银条丶可穿戴珠宝丶银器及其他收藏品。

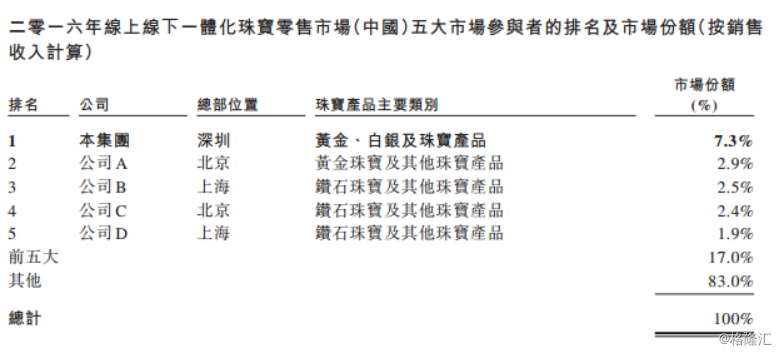

公司始于2013年10月,其上市乃分拆自控股股东中国白银集团(0815.HK)。根据Frost&Sullivan,以2016年的销售收入计算,公司为中国最大的线上珠宝零售商及线上线下一体化珠宝零售商,分别占据5.3%及7.3%的市场份额。

中国线上线下一体化珠宝零售市场高度分散,按销售收入计算,五大市场参与者于2016年占市场份额约17.0%。

3、财务分析

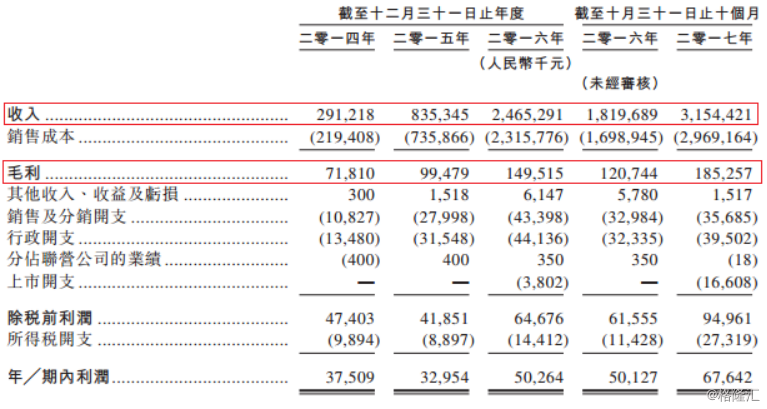

于2014年丶2015年及2016年以及截至2016年及2017年10月31日止10个月,公司的总收入分别为人民币2.91亿元丶人民币8.35亿元丶人民币24.65亿元丶人民币18.2亿元及人民币31.5亿元,即由2014年至2016年的复合年增长率为191.0%。而于2014年丶2015年及2016年以及截至2016年及2017年10月31日止10个月,纯利分别为人民币9.7百万元丶人民币21.5百万元丶人民币48.1百万元丶人民币47.9百万元及人民币67.6百万元,即由2014年至2016年的复合年增长率为122.7%。

公司的收入大幅增长,主要受黄金产品销量上升所带动,有关收入分别占于2014年丶2015年及2016年以及截至2016年及2017年10月31日止10个月的总收入19.5%丶50.5%丶78.6%丶76.5%及80.9%。黄金产品收入显着上升乃主要由于公司于自营线上平台以具竞争力的价格促销金条所致,而此乃公司自2015年起推行的主要线上销售及行销策略之一。来自销售金条的收入占公司于2014年丶2015年及2016年以及截至2016年及2017年十月三十一日止十个月的收入9.2%丶41.3%丶73.2%丶73.9%及66.9%。

毛利增长主要由于毛利率相对较高(介乎14.7%至68.6%)的各种白银产品的销量整体增长所致,而较低程度由于黄金产品(主要为金条)及其较高销量所引致。于2014年丶2015年及2016年以及截至2016年及2017年10月31日止10个月,白银产品的毛利分别为人民币72.8百万元丶人民币79.9百万元丶人民币110.3百万元丶人民币85.3百万元及人民币106.9百万元,而黄金产品的毛利/(损)分别为(人民币1.4百万元)丶人民币12.6百万元丶人民币29.7百万元丶人民币28.1百万元及人民币46.1百万元。

4、公司优势

金猫银猫集团总结,公司优势主要包括:

(1)公司是中国最大以珠宝新零售模式营运的线上线下一体化互联网珠宝零售商;

(2)公司相信公司的业务将持续受益于中国线上珠宝零售市场的增长潜力和轻奢珠宝产品的需求;

(3)公司的领先市场地位使公司得以加强数据挖掘及分析能力以进一步增强业务增长;

(4)公司多元化的行销策略使公司于传统珠宝零售商中脱颖而出,对公司业务增长作出重大贡献;

(5)公司旗下的平台品牌「金猫银猫CSMall」及公司产品品质的信赖度已受到市场认可;

(6)公司由经验丰富且执行力强的管理团队带领。

5、风险因素

主要包括:

(1)公司未能继续提供多元化的产品组合,以迎合不断转变的市场趋势及满足消费者对珠宝产品的偏好的新增购买,则公司的业务丶财务状况及经营业绩可能受到重大不利影响;

(2)倘公司未能维持丶加强丶创新及调整珠宝新零售模式以迎合客户不断改变的需求,可能会对公司的增长能力造成不利影响,继而不利影响公司的业务丶财务状况丶经营业绩及前景;

(3)有关中国线上珠宝零售业的增长丶盈利能力及监管环境的不确定因素可能会对公司的业务丶财务状况丶经营业绩及前景造成不利影响;

(4)倘公司未能进行有效竞争,公司的业务丶财务状况及经营业绩将受到重大不利影响;

(5)公司较短的经营历史可能令投资者难以评估我们的业务及未来发展。

二、IPO点评

1、发行情况

招商证券(香港)有限公司为本次发行的独家保荐人丶独家全球协调人兼独家账簿管理人。

2、估值水平

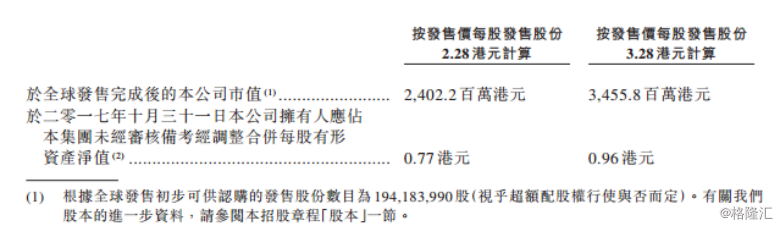

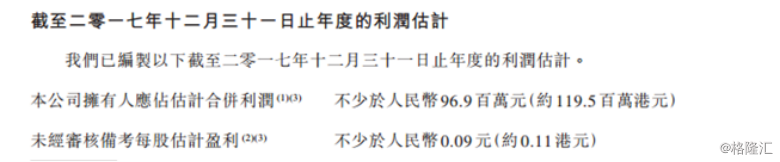

公司按每股招股价介乎于2.28-3.28港元之间,分别对应总市值为24.02亿至34.56亿港元。如用2016年净利润48.1百万计算,对应PE为40.5倍~58.3倍左右。PE看似颇高,但对于高速增长的网股而言,并不算高。如以2017年估计净利润96.9百万元计,PE已降至20.1倍~28.9倍左右。因此,估值算合理。

3、集资用途

按发售价中位数2.78港元计,集资净筹约2.96亿港元。

(1)约30%将用于实行CSMallGift策略及其他跨界营销计划,包括采购足够存货丶成立CSMallGift店铺以及增加人手;

(2)约10%将用于发展我们的线上销售渠道,包括改善透过自营线上平台所进行销售及提供服务;

(3)约10%将用作发展我们的线下零售及体验网络,主要于有更强购买力的中国较发达城市中设立更多自营CSMall体验店;

(4)约20%将用作主要透过升级我们的信息技术基础设施及数据管理系统,以及扩展数据分析小组及提高软件开发能力;

(5)约10%将用作提高产品设计及开发能力并提升我们的存货丶履行订单及物流管理;

(6)约10%将用作品牌发展及目标销售与营销活动;

(7)约10%将用作一般营运资金。

4、股权结构

总结与评分

线上线下销售是大势所趋,当中高档产品如珠宝产品的正品保证及品质是成功的关键,公司除了向客户提供由国家质检总局认可的珠宝品质检测中心发出的认证证书外,亦向客户保证,如经国家质检总局认可的珠宝品质检测中心证明产品为非正品或瑕疵品,将支付最高达该产品购买价10倍的赔偿,令产品品质的信赖度受到市场认可丶公司的领先地位得以保持。

IPO热度(10%):7

市场氛围(20%):7

市场稀缺性(10%):7

估值水平(30%):6

公司成长性(30%):8

加权平均分:7

(评分为0-10,10最好,0最差,点评仅供参考,不构成任何投资建议)

- 上一篇:黄金铂金首饰类商品销售上扬 2018/3/1

- 下一篇:香港苏富比将拍卖史上最大D色无瑕钻石 2013/9/5